Michel Albert, dans son célèbre ouvrage « capitalisme contre capitalisme » a montré la différence entre la prise et l’arbitrage de risque. Dans le premier cas un organisme ou une communauté prend le risque à sa charge, dans le second le risque est transféré au marché par un intermédiaire. Ces deux modèles, nés pour lui au 18ème siècle, sont géographiquement positionnés : « l’anglo-saxon » arbitre le risque en le transférant alors que « le rhénan » le garde et le mutualise.

Cette distinction est peut être une clé intéressante pour l’analyse des stratégies actuelles des réassureurs.

Le réassureur, contrairement à une vue commune, n’est pas toujours le dernier maillon de la chaîne des risques. Le modèle général va de l’assuré à l’assureur et de l’assureur au réassureur, c’est vrai dans de nombreux cas et la chaîne s’arrête là.

Mais souvent on voit les réassureurs poursuivre la chaîne et chercher eux mêmes à « rétrocéder » leurs risques. Cette rétrocession peut prendre des formes diverses, allant chez d’autres réassureurs, chez des retrocessaires spécialisés ou vers les marchés financiers (ILS).

Face à la retrocession, les réassureurs semblent adopter des positions différentes. Pour les uns les cessions sont faibles et l’essentiel des risques retenus dans leur bilan. Cette politique leur donne une force spécifique en ce qu’ils bénéficient plus des redressements de marché. Elle les condamne aussi à prendre de plein fouet les catastrophes et donc à une volatilité importante des résultats.

D’autres, moins bien dotés en capital ou plus « arbitragistes » ont choisi de céder au marché une partie plus significative des risques. Cette politique permet un lissage des résultats à court et long terme mais évidemment les oblige à céder une plus grande part des profits.

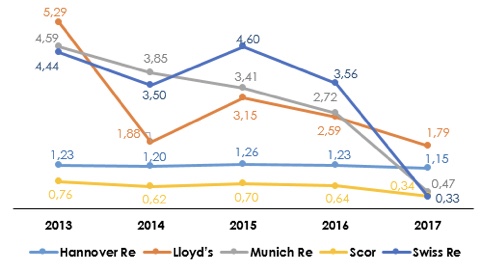

Le tableau suivant tiré de Atlas mag (https://www.atlas-mag.net) peut être une illustration de l’impact sur Les resultats annuels des deux politiques.

On y voit comment la politique de Hannover Re (encore réaffirmée récemment et utilisant au mieux les capacités de rétrocession) conduit à une quasi stabilité des résultats alors que celle de SR, lloyds ou MR (aux fortes rétentions) induit une forte volatilité. La politique de rétrocession n’est pas l’unique élément en cause, mais on peut soupçonner qu’elle joue un rôle non négligeable.

Il n’y a sans doute pas de stratégies gagnantes ou perdantes dans ces choix. Souvent ils sont dictés par les niveaux de capitaux à disposition des réassureurs. Un Hannover Re ou un Scor ne peuvent pas faire jeu égal avec un Swiss Re ou Munich Re.

Par contre il ne faut pas être dupe des conditions qui assurent le succès des deux politiques. Pour les « arbitragistes » recourant fortement à la retrocession, c’est évidemment l’abondance monétaire, et son corollaire, l’abondance des capitaux à investir ainsi que leur faible rendement qui constitue le facteur clé de succès. C’est la situation qui a prévalu depuis 2003 et s’est amplifiée en 2008. Cette situation permet donc à ce groupe de bénéficier de capitaux de rétrocession abondant et de transférer ses risques dans de bonnes conditions.

Les deux stratégies peuvent aujourd’hui cohabiter sans problème et satisfaire les investisseurs. Elles restent très liées à un facteur exogène, la sur-émission monétaire. Si cette dernière venait à se tarir, peut on penser que les capitaux intrinsèques des groupes retrouveraient toute leur importance, et que Dieu serait à nouveau du côté des « capitalistes rhénans » et des grosses capitalisations ?

Laisser un commentaire